4月15日,龙大美食发布2023年年度财务报告。

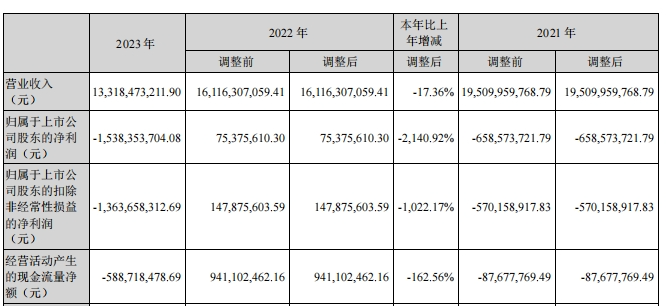

报告期内,龙大美食2023年度实现营业收入133.18亿元,同比下降17.36%。2023年度归属于上市公司股东的净利润为亏损15.38亿元,同比盈转亏,净利润与上期同比下降2140.92%。

其中,预制食品大类表现亮眼,实现营收19.84亿,同比增长超50%。

而对于亏损,龙大美食在财报中称,亏损的原因主要系传统业务板块受毛猪销售价格及猪肉市场价格持续下跌,并叠加疫病影响,导致公司传统板块业务出现较大亏损。

最新的年报又透露出哪些信息呢?

预制食品大类成绩亮眼

财报显示,报告期内,公司实现营业收入133.18亿元,与上期同比下降17.36%;归属于上市公司股东的净利润为-15.38亿元,与上期同比下降2140.92%。

报告期末,公司总资产为63.18亿元,与上期同比下降20.81%;归属上市公司股东的净资产为14.82亿元,与上期同比下降55.37%。

关于2023年净利大幅亏损的原因,龙大在报告中提到,主要系传统业务板块受毛猪销售价格及猪肉市场价格持续下跌,并叠加疫病影响,导致公司传统板块业务出现较大亏损;同时,公司贸易板块业务根据战略也进一步缩减,且相关业务也受到猪价影响,亏损较大;此外,受猪价影响,公司按照企业会计准则的相关规定和谨慎性原则,对存货及生物资产计提了减值准备。

值得一提的是,此次年报中食品板块成绩表现亮眼,公司坚持“一体两翼”战略,持续深耕食品业务。

报告期内,公司食品板块实现收入22.23亿元,较上年同期增长34.60%,占公司营业收入的比例由10.25%提升至16.69%;其中预制食品业务实现收入19.84亿元,同比增长50.94%,营收占比从2022年的8.16%上升到14.89%,成为第二大品类。

在生产上,公司聚焦战略路径的构建与夯实,在全国范围内拓展产能,基本完成全国化布局;在营销上,公司着力构建消费市场洞察体系,服务广大食品加工和餐饮企业,协同进行市场推广,创新营销模式,积极应用市场思维打造亿元级、千万元级的大单品,以大单品策略快速服务市场。

目前,公司已与海底捞、肯德基、麦当劳、西贝莜面村、荷美尔、半天妖、永辉、家乐福等多个知名餐饮连锁企业食品加工企业和大型连锁商超等客户建立了长期稳定的合作关系,成长为国内优秀的食品餐饮供应商之一。

预制菜何时扛大旗?

虽然食品板块是年报中的一大亮点,但从整体来看,龙大美食2023年财报并不好看。

报告显示,去年全年公司实现营收133.18亿,相较2022年下降17.36%;归母净利润-15.38亿,同比盈转亏;扣非净利润-13.64亿,同比下降1022.17%。

分行业来看,屠宰行业的营收虽然同比下降19.94%,但仍然占比最大,占总营收的72.32%;紧随其后的是食品行业,2023年营收22.23亿,占总营收的16.69%,也是所有行业中唯一实现营收增长的,涨幅为34.60%。

从产品角度,鲜冻肉大类的营收占比最大,2023年共营收96.31亿,占总营收的72.32%,同比下降19.94%。

据悉,龙大美食存货主要是冷冻肉,一般先收储再销售,保质期长达18—24个月。当猪价下跌时,公司开始大规模收储猪肉,猪价上涨时,快速出货以获取收益。

2020年,随着猪肉价迎来暴涨,企业净利水涨船高达到9.01亿元,比上年增长276.06%。然2021年便出现变脸,营收下滑,归母净利首次亏损,2022年扭亏后2023年又陷巨亏。

业绩起伏波动大,猪周期是个重要考量。2023年猪肉价格持续低迷,整体宽幅震荡下行。据生意社监测数据,2023年国内猪价1月1日均价17.72元/公斤,12月31日均价14.42元/公斤,年内大幅下跌18.62%。

在此背景下,龙大美食业绩亏损加速。

从历史业绩波动看,每逢猪肉价格大涨或下跌时,龙大美食业绩就会出现波动,冷冻肉并不是一门能对冲猪周期的好生意。

实际上,早在2021年公司就首次提出一体两翼发展战略,进军下游预制菜业务,并将公司股票更名为龙大美食。

2021年公司预制菜收入11.82亿元,2022年收入13.14亿元。2023年收入19.84亿元,完成了年初规划的18亿元的收入目标。

增速足够诱人,可相比一二百亿的总营收体量仍显羸弱。且预制菜净利率并不算高。

据龙大美食披露,目前预制菜的净利率保持在4%—5%左右。

将继续通过调整预制菜收入结构,加大开发毛利较高的预制食材类产品,以及提升毛利较高的半成品和成品比重来提升整体盈利水平。

品控仍需加强

要在质价比、性价比方面表现优异并赢得消费者认可,关键在于加大研发投入。

在2021年至2023年的前三季度,龙大美食的研发费用分别为834.33万元、800.30万元和712.43万元,始终未能突破千万元大关。

相较于其营业收入动辄达到一二百亿的规模,这一研发投入比例显得相对微弱。

若这种情况持续下去,谈及产品壁垒和差异化优势似乎遥不可及。

深入预制菜产品端,肥肠系列、酥肉系列、培根系列、烤肠系列、丸子系列是主推产品,以此形成产品矩阵。

2024年1月31日,有投资者在互动平台提问:请问董秘公司23年预制菜版块表现如何?

对此,公司回答称:23年预制菜收入突破19亿元,其中肥肠系列破3亿元,烤肠类产品超1亿元。

小编在黑猫投诉平台上浏览发现,龙大美食的相关投诉并不算多,但多数与产品质量有关。

据悉,龙大美食还未入驻黑猫投诉,作为国内消费者重要的维权平台之一,售后服务有待改进。

经过梳理发现,龙大美食在过去的运营过程中确实存在品控方面的疏漏,并因此受到行政处罚。

举例来说,2022年8月,上海市浦东新区市监局公布的食品监督抽检信息中,龙大美食有四款产品被检出不合格,占据不合格产品总数的近一半。

同月份,青岛市市监局发布的食品安全监督抽检信息通告也显示,龙大美食所生产的生猪肉中,五氯酚酸钠含量超出食品安全国家标准规定。

据天眼查资料显示,2023年9月,东营市河口区市监局在食品安全抽检中,发现龙大美食生产的猪肉存在三类化学物质超标,再次凸显品控问题。

值得注意的是,五氯酚酸钠是一种违禁药物,其可能来源于养殖过程中的违规用药。

一旦摄入人体,可能对人体肝、肾及中枢神经系统造成损害。幸运的是,这批问题猪肉在日常检查中被及时发现,避免了可能的消费者食用风险。

食品安全是企业发展的基石。尽管之前的鼠尾事件最终被证实为虚惊一场,但也为龙大美食敲响了警钟。

在当前网络传播迅速、监管严格的环境下,任何产品负面信息都可能对企业形象造成重大影响,甚至可能对企业的生存造成威胁。

预制菜,这门看似快节奏的大生意,实则是一门需要耐心与匠心的慢生意。

在这个竞争激烈的市场中,那些能够真正理解时间价值,坚守长期主义的企业,才能最终赢得市场的青睐和奖励。

它们深知,预制菜不仅仅是简单的食材加工,更是对品质的坚守和对消费者的尊重。

它们用时间打磨产品,用匠心铸就品牌,以稳健的步伐在预制菜领域深耕细作。

而那些真正懂这个道理的企业,最后肯定能笑到最后,成为大赢家!

龙大用该如何挽救当前的局面,预制菜在线将持续关注。

预制菜行业当前市场火爆,被普遍认为是未来发展的重要趋势,各方均对其持乐观态度。然而,我们也必须认识到,预制菜并非一项简单易行的业务。正如一些老牌企业在该领域的亏损所显示的,预制菜行业的成功并非一蹴而就。那么,预制菜究竟应该如何发展呢?

我们将在2024年5月8日-10日,继续举办中国预制菜产业大会,设计更多大会内容,推动行业健康发展。

当前,大会已经进入到报名阶段,参会及各项合作事宜可按地区和我们各位老师联系:鲁川辽:尚老师 13391837940闽京陕:韩老师 13381208902

粤桂沪:胡老师 18010344505浙渝蒙:刘老师 13260319522

湘疆黑:解老师 13321123160皖豫贵:腾老师 13391613701

鄂晋吉:施老师 19231154600冀苏津:解老师 13051101726

云赣青宁陇:梅老师 18301300711港澳台琼藏海外:其老师 13321153732

京公网安备 11010702002420号

京公网安备 11010702002420号